4700亿PCB龙头,尾盘涨停,A股人气第二

今日午后,A股市场震荡上行,科创50指数大幅拉升涨超8%,科技成长赛道全线爆发。

截至收盘,上证指数涨1.66%,深证成指涨3.07%,创业板指涨4.49%,科创综指涨6.67%。全市场成交额为29322亿元,较上一交易日增加3497亿元,2486只个股上涨。

板块方面,半导体、存储芯片、电子化学品、CPO、光纤概念、PCB概念、液冷服务器、培育钻石板块涨幅居前;能源金属、旅游及酒店、乳业、煤炭开采加工、机场航运、钢铁、白酒板块跌幅居前。

半导体产业链大涨

今天,半导体硅片、GPU、先进封装、CPO等板块涨幅居前。

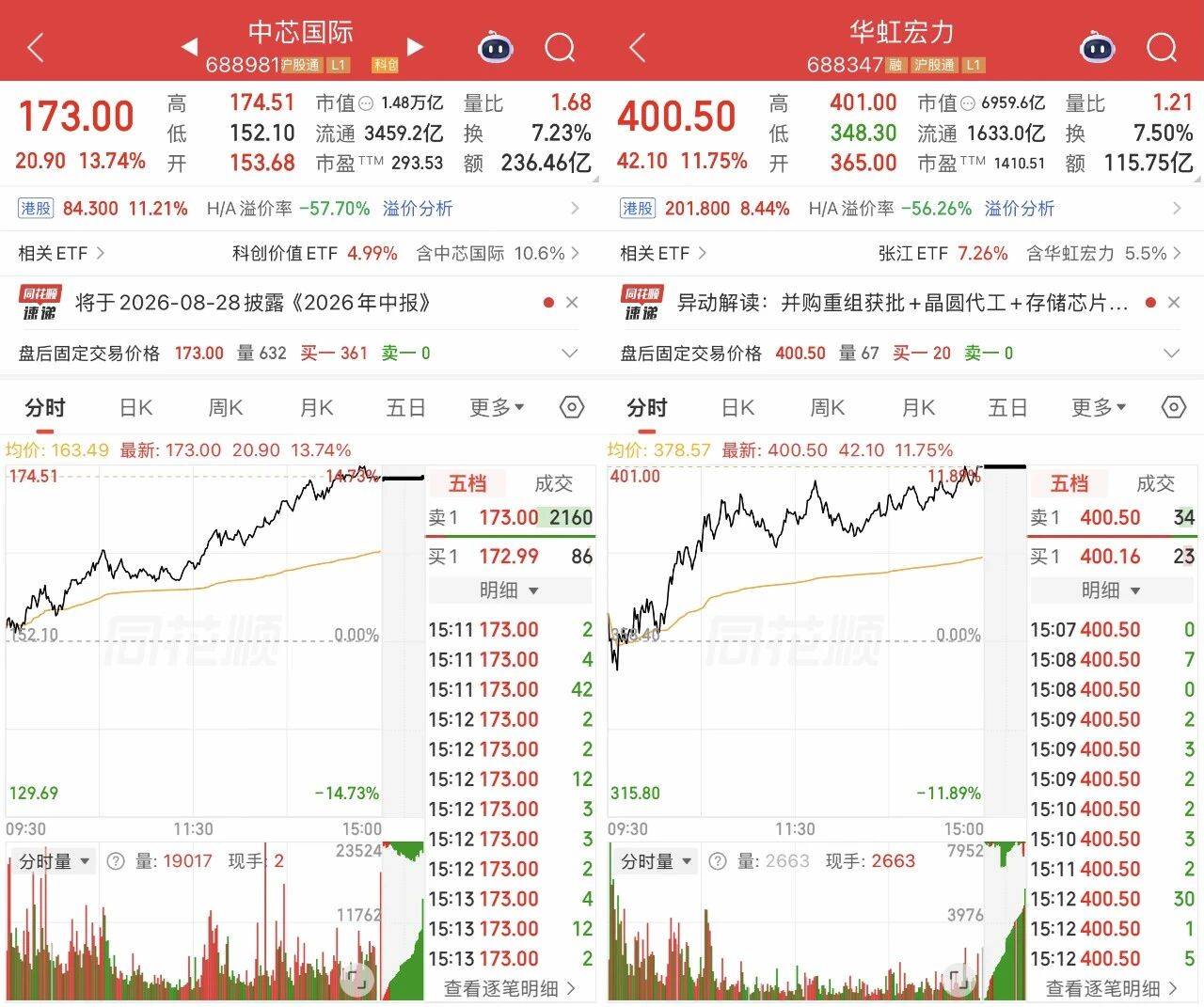

个股方面,有研硅、艾森股份、上海合晶“20CM”涨停,长川科技、甬矽电子、沐曦股份、澜起科技、长光华芯等多股大涨。晶圆代工龙头中芯国际涨超13%、华虹宏力涨超11%,股价均创历史新高。PCB龙头东山精密尾盘涨停,收报261.32元/股,总市值为4786.4亿元,A股人气第二。

东山精密是全球领先的PCB供应商,持续深耕高端PCB赛道。公司此前表示,公司目前老厂改造项目已顺利投产,新建产能按计划稳步建设落地。此外,公司构建起“光模块含光芯片+AI PCB”的AI算力核心硬件产品布局,产品覆盖10G至1.6T全速率,并持续推进3.2T及以上下一代光模块研发。

国泰海通研报表示,在AI需求爆发的背景下,光互联已成为决定AI基础设施性能和算力利用率的重要因素,光通信行业有望保持较高增速。

申万宏源研究认为,EML向硅光迁移、单通道速率提升、CPO/NPO方案并行是三大确定方向。预计到2027年,全球AI数通领域对400G以上光模块需求将达1.55亿支,市场规模超700亿美元。

东莞证券认为,AI算力需求带动先进制程、HBM、DRAM、3DNAND及先进封装产能扩张,刻蚀、薄膜沉积、量测检测、清洗等设备需求持续释放,3D化驱动DRAM和NAND所对应的设备需求为原来的1.7倍和1.8倍。

创新药板块局部拉升

午后,部分创新药概念股拉升,华森制药直线涨停,立方制药、济民健康涨停。

消息面上,7月9日,国家卫生健康委、国家中医药局、国家疾控局三部门公布2026年版国家基本药物目录。新版目录从过去的685种药品更新调整至794种,其中,化学药品和生物制品476种,中成药318种,更好满足群众疾病防治基本用药需求。

能源金属板块连续下跌

近期,能源金属最敏感的定价锚是碳酸锂价格,能源金属、锂矿概念股同步走弱,今天,能源金属板块再度下跌,盘中一度跌超6%。7月以来,能源金属板块累计跌幅超12%。融捷股份跌停,盛新锂能、天齐锂业跌超6%。

综合多家机构观点来看,能源金属当前面临“供需再平衡”的调整阶段:锂矿新增产能持续释放,叠加下半年矿企复产、盐湖夏季高产及海外产能投放,市场供需由紧平衡转向宽松,下游采购也偏观望。这意味着前期上涨逻辑里,有一部分来自“供给紧张预期”。一旦供给端兑现,资源股的估值弹性会被压缩。

锂价方面,华宝期货认为,现货市场博弈持续:下游逢低采购,上游挺价惜售,散单锚定17万元/吨以上,成交清淡。盐端7月检修,短期产量受限;下游排产高景气,带动库存去化;宏观层面,美伊局势再度升级,对大宗商品整体价格形成压制。综合看,锂价宽幅震荡,后续重点跟踪盐端检修复产及锂矿到港数据。

(文中行情图片来自同花顺)